Ez kifogás, vagy valós érv?

Még sokára leszek nyugdíjas

Ha voltál már luxus hajóúton, egy óceánon, vagy tengeren, akkor feltűnő jelenség, hogy mindenhol a német nyugdíjasok vannak többségben. Ez érdekes, hiszen nem egy több száz millió lakosú nemzetről beszélünk, csupán a megtakarítási szokásaik mások. Aki ezt a szokást elsajátítja, van esélye, hogy neki is minőségi nyugdíjas kora legyen.

Egy jó időben tett elhatározás, meghozza a gyümölcsét. Hidd el, kifogás később is lesz, csak többe fog kerülni.

TIPP Ha úgy érzed, hogy ráér még a kérdés, javaslom, vágj bele inkább egy kevesebb összeggel, de ne halogasd az elindítását, mert akkor hozod a legrosszabb döntést!

Ha nyugdíjas leszek, kevesebbet költök majd

Sajnos ez sok magyar nyugdíjas esetében valóban így van. Nem sűrűn halljuk a magyar nyugdíjasok sztorijait, hogy milyen volt a szokásos két hetes karibi hajóút. Ezzel szemben bőven hallunk panaszt, keserűséget és sok egészségügyi problémát. Sajnos ez javarészt a pénz hiányából fakad

Alapvetően 2 ok miatt lesz több pénzre szükségünk:

- Lesz időnk költekezni. Ha nem kell már dolgozni, akkor a munkaidőt is ki kell tölteni és lesz lehetőségünk utazgatni, unokázni, pecázni…

- A kérdés, lesz-e hozzá egészségünk? Az életéért a legtöbb ember bármilyen anyagi javat beáldoz. Ha ezt megteszi, miből fog utána élni? Éppen ezért elengedhetetlen, hogy azonnal el kell kezdeni gondoskodni jövőnkről, mert senki nem fogja ezt megtenni helyettünk.

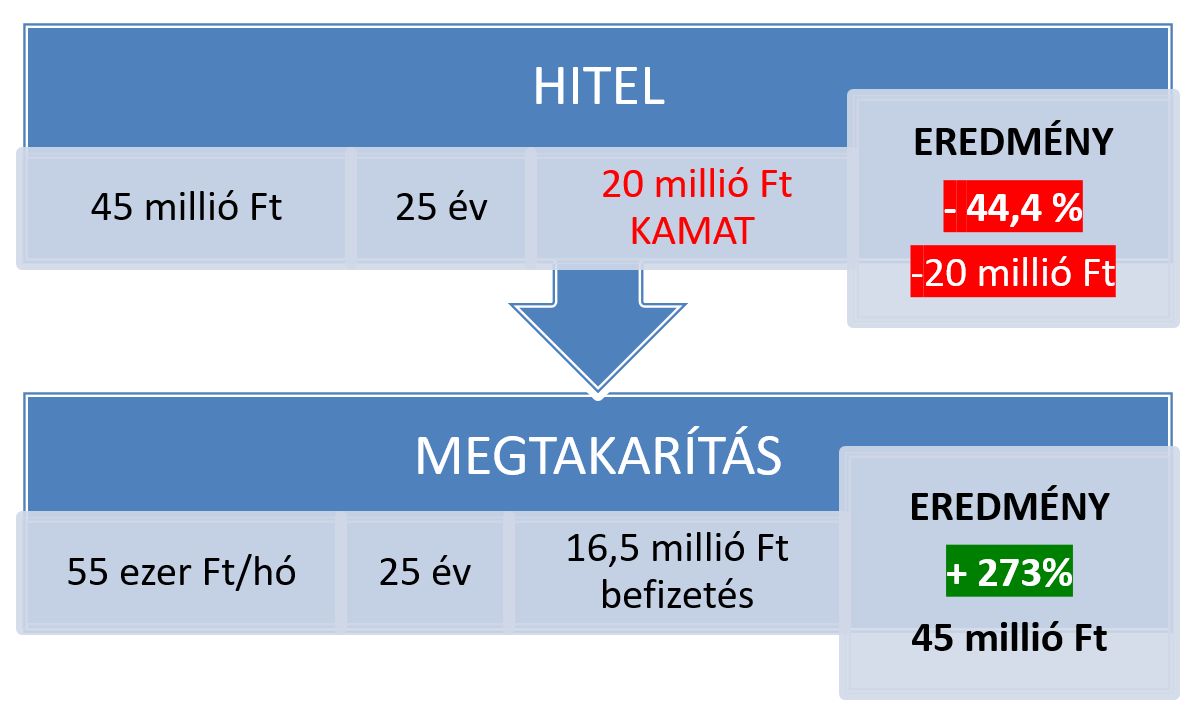

MOST HITELT VESZEK FEL, MAJD KÉSŐBB FOGLALKOZOM A NYUDÍJJAL

Nézzünk egy összehasonlító példát, ami jól szemlélteti ezt a kérdést, aztán eldöntheted, hogy melyik szimpatikusabb.

Felveszel most 45 millió Ft hitelt, 25 évre. Ha csak 3% körüli a THM, akkor is 65 millió Ft-ot fizetsz vissza.

Ezzel szemben én azt ajánlom, hogy tégy félre 55 ezer Ft-ot havonta, ami 25 év alatt összesen 16.5 millió Ft és kaphatsz majd 45 millió Ft-ot.

Ha most költöd el a jövőbeni kereseted, akkor látható, hogy többszörös a veszteség.

Nem hiszem, hogy van olyan kinek szimpatikusabb hitelhez folyamodnia, mint vidáman, pozitívan és kiszámíthatóan várni a jövőt.

Számold ki mennyi lehet a nyugdíjad!

Számold ki kalkulátorunkkal egyszerűen, hogy mennyi lehet a nyugdíjad, ha az előtakarékosságot választod!

MINEK TEGYEK FÉLRE, ÚGYIS ELVESZI AZ ÁLLAM

Ez a gondolat is rengetegszer felmerül az emberekben, nem teljesen alaptalanul. Ha választanom kéne a 3 nyugdíj előtakarékossági forma közül, ahol ezt veszem figyelembe, egyértelműen a nyugdíjbiztosítást választanám. Itt adhatom a pénzem egy osztrák, vagy amerikai biztosítónak is, aki befekteti a pénzem a meghatározott stratégia szerint, így az államnak esélye sincs ezt elvenni tőlem.

NEM AKAROK VELE FOGLALKOZNI, SE IDŐM, SE SZAKÉRTELMEM NINCS HOZZÁ

A legtöbb ember így van ezzel, így a szakemberek tudnak nekik pénzt keresni. Akkor működik jól egy gazdaság, ha mindenki azt csinálja, amihez ért. A pénzügyek is pont ilyenek. A nyugdíj előtakarékossági megoldásoknál a biztosítók, pénztárak leveszik ezt a terhet a vállunkról. A különbség köztük, hogy melyik fog igazán eredményt és megfelelő hozamot termelni. Erről bővebben itt olvashatsz.

ELSZÁLL A FORINT ÉS SOKKAL KEVESEBBET FOG ÉRNI A PÉNZEM

Az utóbbi hetekben pont az ellenkezője folyik, hiszen például a dollár áprilisban 341 Ft volt, ma már benézett 290 Ft-ra is. Hogy mi lesz hosszú távon, nem tudjuk. Az EU-ban az irányadó kamat 0% körüli, tehát kamatokra ne számítsunk. Ha szeretnéd az árfolyam kockázatot kiküszöbölni, akkor választhatsz Forint, Euro vagy Dollár alapú megoldásból.

FÉLEK, MEGEMELIK A NYUGDÍJKORHATÁRT

Ez szintén egy teljesen reális félelem, hiszen nyugaton is több olyan ország van, ahol 72 év a nyugdíjkorhatár. Feltételezem, hogy itthon is hamarosan emelni fogják ezt. A rossz hír, hogy ha önkéntes nyugdíjpénztárt, vagy NYESZ-számlát választasz, akkor ott is tolódik időben, hogy mikor férsz a pénzedhez. A nyugdíjbiztosítás az egyetlen, aminek lejáratát a szerződés napján érvényben lévő nyugdíjkorhatár határozza meg.

NEM TUDOM MENNYIT ÉRDEMES FÉLRETENNI

Ha ez a kérdés foglalkoztat, akkor jó úton jársz, amihez gratulálok! Alapvetően 2 irányból közelíteném meg.

- módszer:

A jövedelmed 10-20%-át tedd félre, mindegy, hogy mennyi az. Így, ha nő a bevételed, növeld a megtakarítás összegét is.

- módszer:

Határozd meg, hogy ha holnaptól mennél nyugdíjba, kb. mekkora összegre lenne szükséged, hogy jól élj. Ezt szorozd be 12-vel, hogy megkapd az éves költésedet. Az így kapott összeget szorozd meg 20-al. Azért ennyivel, mert ha 5%-os hozamkörnyezetbe fekteted be, akkor ekkora összeget fog neked termelni, úgy, hogy az alaptőkéd nem veszik el.

Nézzünk egy példát

A havi igény 400 ezer Ft. Van még 20 év a nyugdíjig. A képlet így néz ki:

400 ezer Ft * 12 (hónap) *20 = 96 millió Ft

Vagyis, ha holnaptól mennél nyugdíjba, akkor 96 millió Ft befektetéssel kellene rendelkezned. Ha akarod és még nem ijedtél meg, akkor beszorozhatod a nyugdíjkorhatárig évi 3-4% inflációval is.

Sok vagy kevés?

A legtöbb ember számára tudom, hogy sok.

Pont ezért vagy itt, hogy velünk erre megoldást találj és kezdd el időben felépíteni a biztos, kiszámítható anyagi jövődet.

Ehhez, kérlek vedd fel velünk a kapcsolatot telefonon, e-mailben, vagy töltsd ki az alábbi űrlapot és hamarosan küldjük ajánlatunkat!