Mi a különbség a nyugdíjbiztosítás, NYESZ-számla és az önkéntes nyugdíjpénztár között, melyik hoz a legtöbbet?

Már az állam is felismerte, hogy sajnos kevés nyugdíjra számíthatunk. Teljesen reális lehet, hogy a nyugdíj a korábbi jövedelmünk felét, vagy harmadát fogja csak fedezni, ezért fontos, hogy még időben elkezdjünk félretenni.

Mindhárom konstrukció úgy működik, hogy elhelyezünk egy meghatározott összeget, például havonta, amire ad az állam jóváírást és erre jönnek a hozamok és ezt a nyugdíj elérésekor megkapjuk.

Gondolom mindenkit az érdekel, hogy amikor eléri a nyugdíjkorhatárt, melyik formából kapja a legtöbb pénzt. Az alábbiakban erre is adunk választ.

20% állami adókedvezmény jár mindegyikre?

Igen, mind a 3 típusra jár a 20% állami adójóváírás.

A főbb különbségeket az alábbi táblázatban foglaltuk össze, de a lényeg utána jön.

| NYUGDÍJBIZTOSÍTÁS | NYESZ-SZÁMLA | ÖNKÉNTES NYUGDÍJPÉNZTÁR | |

| Adókedvezmény mértéke 20%, de | maximum 130 ezer Ft | maximum 100 ezer Ft | maximum 150 ezer Ft |

| Maximális adókedvezmény eléréshez szükséges befizetés | 650 ezer Ft | 500 ezer Ft | 750 ezer Ft |

| Befektetési szaktudás igénye | alacsony, közepes | magas | alacsony |

| Szakmai tanácsadás | VAN | NINCS | NINCS |

| Választható befektetési eszközök általában | szakmai tapasztalat szerint | 10-20 | 3-5 |

Számold ki mennyi lehet a nyugdíjad!

Melyiknél, mibe fektethetem a pénzem?

Az alábbiakban nézzük, hogy mit ír az MNB

Nyugdíj-előtakarékossági számla

A nyugdíj-előtakarékossági számla (NYESZ számla) egy rugalmas befektetési lehetőségeket kínáló, speciális megtakarítási forma, amely azonban szakértelmet és folyamatos odafigyelést igényel. A NYESZ számla egy olyan értékpapír-, letéti-, illetve pénzszámla-konstrukció együttes megnevezése, amelynél a számlavezető által elérhetővé tett termékek közül a saját ismereteire és tapasztalataira támaszkodva, magas szintű befektetési szabadságot biztosítva a számlatulajdonos állíthatja össze nyugdíjcélú befektetési portfólióját.

Nyugdíjbiztosítás

Befektetési egységekhez kötött nyugdíjbiztosítás esetén a biztosító különböző eszközalapokat kínál. Ezek közül választható ki, hogy mely eszközalapokba és milyen arányban lesznek a megtakarított összegek befektetve. A befektetési egységekhez kötött nyugdíjbiztosítások nagyobb befektetési szabadságot biztosítanak és lehetővé teszik a magasabb hozamok elérését. Szerződéskötés előtt mindenképp érdemes tájékozódni az egyes termékekhez kapcsolódó költségekről a MABISZ honlapján.

A nyugdíjbiztosítások a nyugdíjba vonulást, a 40%-ot meghaladó rokkantsági fok, vagy a nyugdíjkorhatár elérését követően a szerződéstől függően eltérő szolgáltatásokat nyújtanak.

Amennyiben az élethelyzet indokolja a nyugdíjba vonulást megelőzően is hozzá lehet férni a megtakarításhoz, de ez az adókedvezmény 20%-kal növelten történő visszafizetését vonja maga után, valamint a lejáratból hátralévő futamidő függvényében a szerződéskötést követő néhány évben jelentős költséggel járhat.

Lehetőség van kedvezményezett megjelölésére is, mellyel elhalálozás esetén a hagyatéki eljárás mellőzésével, akár a törvényes örököstől eltérő rendelkezés is adható.

Önkéntes nyugdíjpénztár

A rendszert biztosító pénztárak 3-4 különböző összetételű portfóliót alakítottak ki és a tagok ezek közül választhatnak az egyéni igényeiknek megfelelően. Portfóliónak nevezzük a különböző befektetési eszközöket (pl. állampapír, részvény, befektetési jegy) tartalmazó csomagot. A korábbi hozamok itt tekinthetőek meg: nyugdíjpénztári hozamok

MELYIK HOZZA A LEGTÖBBET?

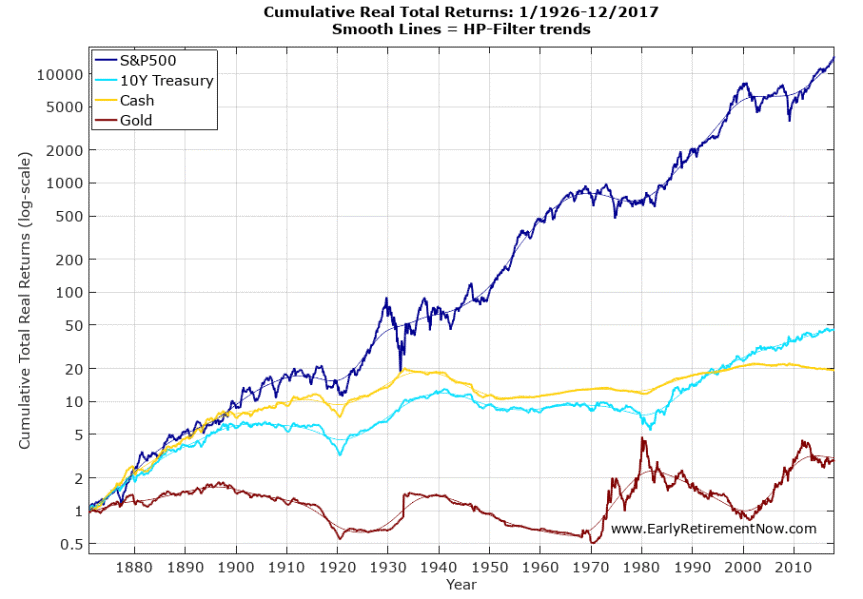

A legtöbbet hosszú távon a részvények hozták az elmúlt 120 évben és semmi nem utal arra, hogy ezen bármi változtatni fog. Egyértelmű, hogy ha a világ legjobb vállalatainak adunk kölcsönt, vagyis oda fektetünk be (Apple, Microsoft…) a sokszorosát kapjuk, mintha egy államnak adnánk kölcsönt.

Az alábbiakban látható a brutális különbség.

Nyugdíj előtakarékossággal Te is elérheted!

Mindebből jól látszik, hogy hosszú távon olyan befektetést érdemes választani, ahol az alábbi két dolog érvényesül.

Befektethetünk a világ legjobb részvényeibe, iparágaiba és fejlődő országaiba

Ahogy fent olvashattuk, az önkéntes nyugdíjpénztáraknál nem igazán van beleszólásunk, hogy milyen iparágban, vagy ország gazdaságába fektessenek be, így ez kiesik. Pedig, hogy mikor, mibe fektetünk, ahogy a fenti ábra is mutatja, meghatározza a befektetésünk eredményességét és sikerét. Ebből a szempontból csak a nyugdíjbiztosítás és a NYESZ-számla marad.

A befektetésünket nem nekünk kell kezelni, hanem rábízhatjuk a világ legjobb szakembereire, befektetési alapkezelőire

A NYESZ-számla hátránya az, ahogy fent az MNB is írja, hogy nekünk kell kezelni. Ha valaki nem szán naponta órákat, hogy kövesse a piacokat, trendeket, híreket, mindezt 65 éves koráig, akkor számára nem ez a legjobb választás. A nyugdíjbiztosításnál van lehetőségünk egyedül arra, hogy a pénzünket a világ legjobb befektetési alapkezelőire bízzuk (BlackRock, Fidelity, J.P. Morgan, Allianz, Aberdeen… )

MELYIK NYUGDÍJBIZTOSÍTÁST VÁLASSZAM?

Ha már ennél a kérdésnél jársz, akkor gratulálok, hiszen komoly elhatározás van születőben, hogy tényleg elkezdj egy minőségi jövőt felépíteni.

Először is kalkulátorunk segítségével nézd meg, hogy mekkora összeggel szeretnéd, vagy tudod elindítani azt.

Utána jön a mi munkánk, hogy megtaláljuk számodra a legideálisabb megoldást. Fontos tudnod, hogy mi egy valóban független tanácsadó cég vagyunk és nem áll a hátterünkben, mint több nyugdíjjal foglalkozó oldal mögött egy adott biztosító társaság vagy bank sem.

Ehhez kérlek vedd fel velünk a kapcsolatot telefonon, email-en vagy töltsd ki az alábbi űrlapot és hamarosan küldjük ajánlatunkat!